L’immatriculation d’une voiture passion ne devrait pas être un combat judiciaire. Pourtant, pour ma Ford Mustang, j’ai dû affronter 900 jours de blocage imposés par le Pôle Quitus Fiscal de Toulon. Aujourd’hui, je sors du silence pour dénoncer des méthodes indignes d’un service public et l’incompétence qui a délibérément bafoué mes droits.

I. L’invention d’une règle ou simple incompétence gravement dommageable : Le déni du contrôle fiscal

Tout commence par une position administrative aussi absurde que préjudiciable. Une agente du service des quitus de Toulon a refusé d’instruire ma demande en soutenant avec force que le document devait obligatoirement être demandé par le garage vendeur (JBS CAR’S). Pour justifier ce blocage illégal, l’administration a prétendu qu’il s’agissait d’une « vente franco-française », niant ainsi le fait que le véhicule était toujours sous immatriculation étrangère (Luxembourg, FB 8363) et nécessitait donc un certificat d’acquisition intracommunautaire.

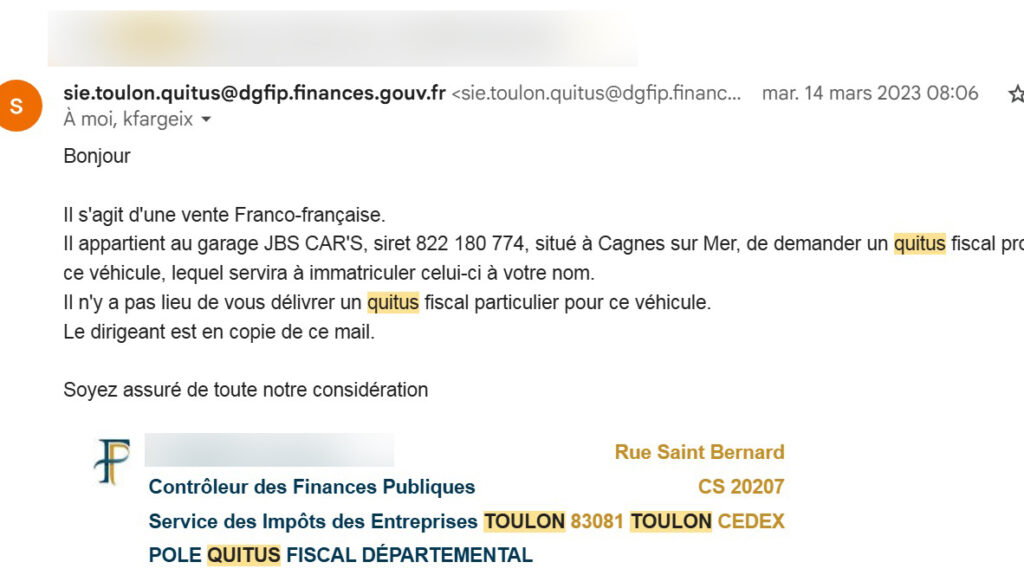

Le 14 mars 2023 à 08h06, elle m’écrit :

« Il s’agit d’une vente Franco-française. […] Il n’y a pas lieu de vous délivrer un quitus fiscal particulier pour ce véhicule. »

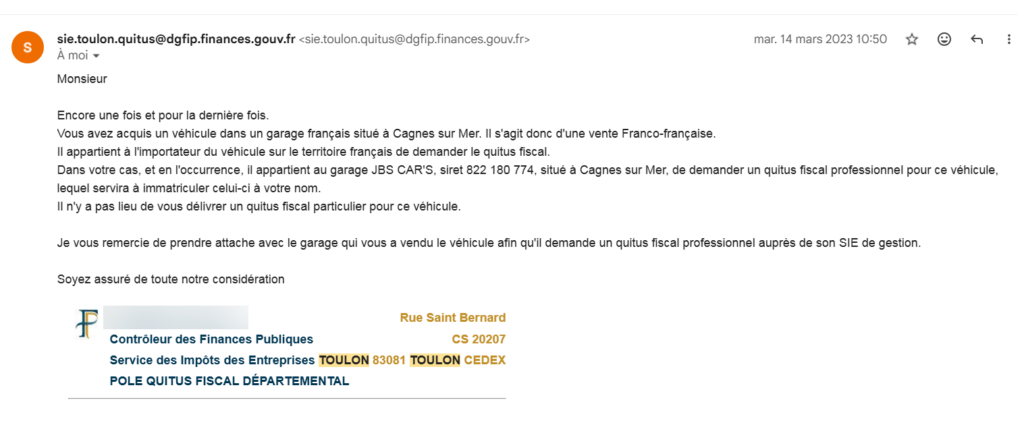

Malgré mes explications, on m’a opposé un refus catégorique de délivrer le document à mon nom. Face à mes relances et au rappel des textes de loi, le ton est devenu ouvertement hostile. Le 14 mars 2023, l’agente m’écrivait de manière péremptoire :

« Encore une fois et pour la dernière fois. »

Cette morgue administrative est d’autant plus grave qu’elle s’accompagne d’un manque de sérieux professionnel flagrant. Si le service avait simplement ouvert le dossier, il aurait constaté que :

- Le garage JBS CAR’S n’était en aucun cas l’importateur du véhicule.

- L’importateur réel était un particulier ayant acquis le véhicule au Luxembourg dès le 5 juillet 2013.

- Le véhicule était indiscutablement une occasion : modèle de 2004 affichant seulement 27 952 km au moment de son entrée sur le territoire, remplissant toutes les conditions d’exonération de TVA.

II. La forteresse de l’incompétence : Le déni systématique de l’Inspecteur Divisionnaire

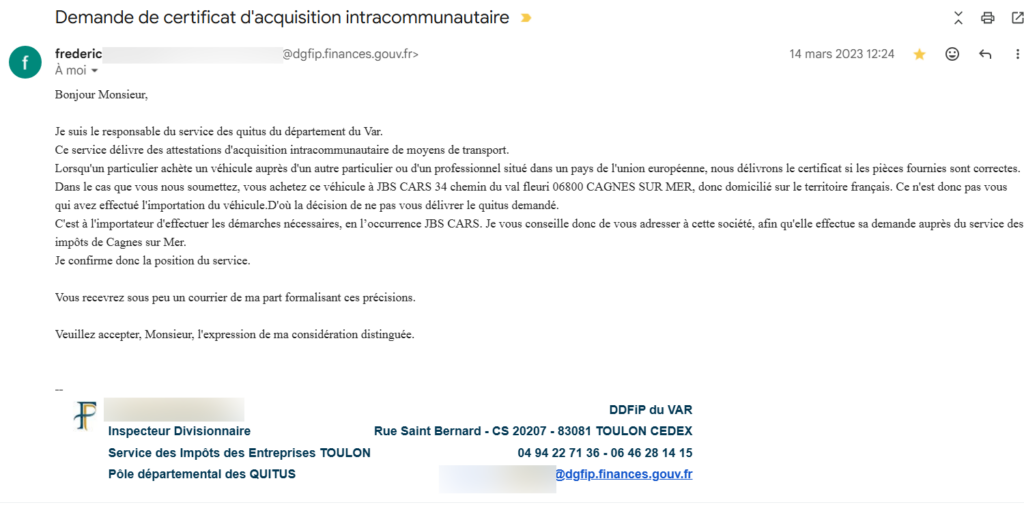

On espère toujours qu’un responsable hiérarchique saura faire preuve de discernement. Ce ne fut pas le cas. Le Responsable du service des quitus du Var s’est enfermé dans une véritable forteresse de l’incompétence, validant officiellement cette obstruction. Le 14 mars 2023, il figeait le dossier par écrit :

« Ce n’est donc pas vous qui avez effectué l’importation… d’où la décision de ne pas vous délivrer le quitus demandé. »

Face à cet acharnement, mon analyse ne laisse place qu’à deux options : soit une stratégie d’obstruction délibérée via des directives internes pour freiner les importations de véhicules étrangers, soit une incompétence flagrante doublée d’une paresse administrative.

III. Ma réponse face au silence : « Je n’ai pas pour habitude de me laisser faire »

Face à ce mur, j’ai mis l’Inspecteur face à ses responsabilités en rappelant mes précédents combats victorieux et en exigeant une base légale.

Ma réponse à 13h02 était claire :

« À quel endroit ceci est-il précisé sur votre site… ‘Lorsqu’un particulier achète un véhicule auprès d’un autre particulier ou d’un professionnel situé dans un pays de l’union européenne, nous délivrons le certificat si les pièces fournies sont correctes.’ J’ai gagné trois procès contre Éric Besson en tant que ministre de l’Économie numérique… fournissez-moi ce que je demande, soit le lien sur le site impots.gouv.fr précisant ce que vous m’expliquez, et je me plierai à cette explication. »

💰 Comprendre la Fiscalité : Pourquoi Toulon n’avait aucune excuse

La délivrance d’un quitus fiscal est gratuite (exonération de TVA) si le véhicule est considéré comme « d’occasion » au sens fiscal. Pour cela, il doit remplir l’un des deux critères suivants :

- Ancienneté : Avoir plus de 6 mois depuis sa date de première mise en circulation.

- Kilométrage : Avoir parcouru plus de 6 000 km.

Ma Mustang (2004 / 27 000 km) était donc indiscutablement éligible à la gratuité. En m’imposant un blocage sur l’identité de l’importateur, le service de Toulon a nié mon droit à la gratuité fiscale, pourtant garanti par l’article 298 sexies du CGI.

IV. Pourquoi le fisc avait tort : Loi et Jurisprudence

L’administration fiscale n’est pas au-dessus des lois européennes. En refusant ce document, Toulon a violé :

- Le Droit de l’acquéreur : Le redevable de l’obligation fiscale est l’acquéreur final, propriétaire légitime du véhicule.

- La Libre circulation : Refuser un document fiscal est une entrave à l’Article 34 du TFUE.

- La Jurisprudence CJUE (Affaire C-110/05) : Un État membre ne peut imposer de barrières administratives injustifiées pour un véhicule déjà homologué dans l’UE.

Le 14 août 2025, après l’intervention du Conciliateur Fiscal des Alpes-Maritimes, j’ai enfin obtenu mon quitus (n° Q-084038-2025-3156534), prouvant que l’obstruction de Toulon était illégale.

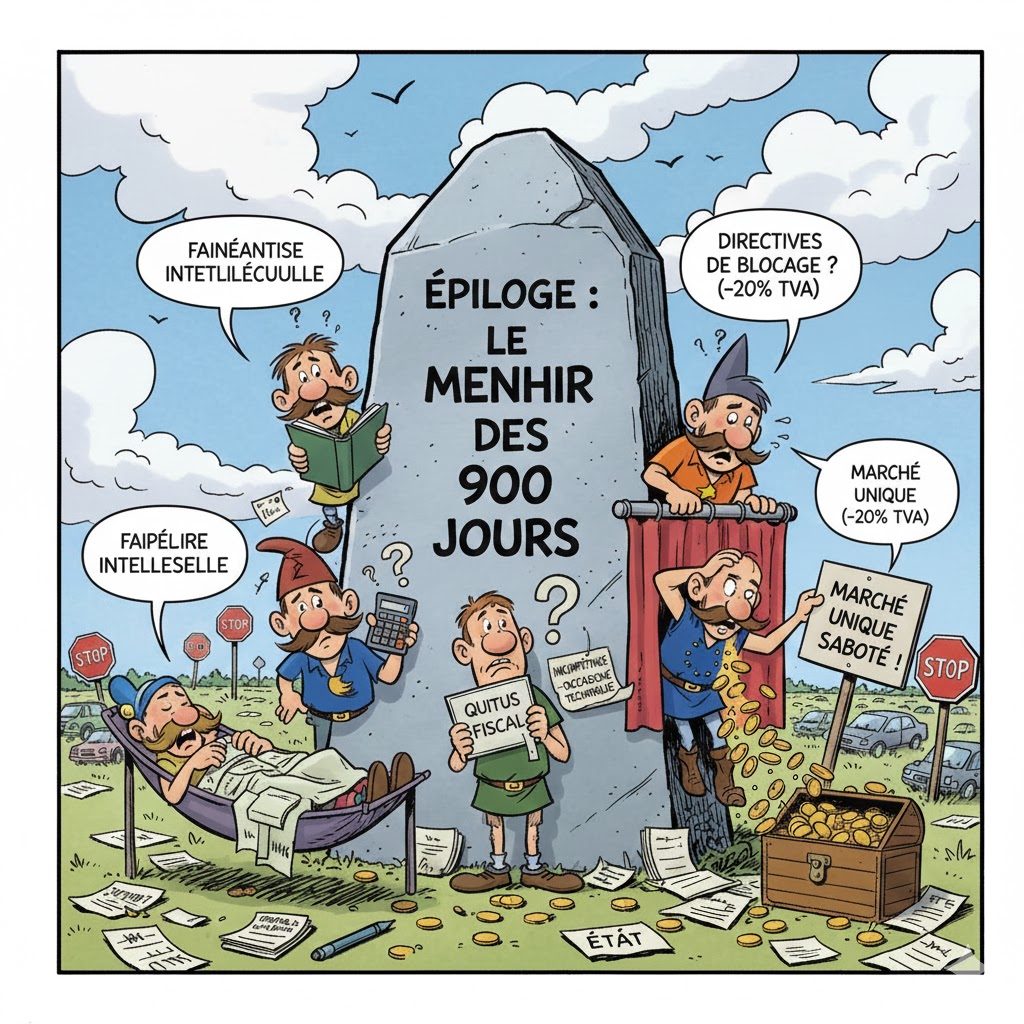

V. Épilogue : Autopsie d’un naufrage administratif

Au terme de ce combat de 900 jours, une question demeure : Pourquoi ? Comment des fonctionnaires assermentés peuvent-ils s’enfermer dans un déni aussi flagrant face à des preuves tangibles ? En analysant froidement cette séquence, quatre hypothèses se dessinent :

- La fainéantise intellectuelle et la paresse administrative : Il est parfois plus simple de dire « non » que d’ouvrir un dossier. C’est le triomphe du formulaire sur la réflexion.

- L’incompétence technique : Ignorer qu’un véhicule de 2004 avec 27 000 km est une occasion fiscale relève de la faute professionnelle.

- Des directives supérieures de blocage ? : Existe-t-il des consignes officieuses visant à freiner l’importation de véhicules d’occasion depuis nos voisins européens ? Chaque véhicule importé représente un manque à gagner immédiat de 20 % de TVA pour l’État.

- Le sabotage du marché unique : En érigeant des barrières administratives artificielles, ces agents sabotent le principe même de l’Union européenne.

Le bilan est amer. Entre l’ego d’une administration qui ne veut jamais admettre ses torts et une possible stratégie de protection fiscale agressive, l’usager est devenu une variable d’ajustement.

De la vision au sabotage : quand l’outil de progrès devient une arme d’obstruction

Ce naufrage administratif m’est d’autant plus insupportable que je connais l’envers du décor. Mon beau-père fut l’un de ces « bâtisseurs » de l’ombre : ingénieur système de haut grade, il a consacré toute sa carrière à la DGI dès les années 70. Avec son équipe, il a conçu les programmes et les architectures qui ont permis à l’administration fiscale française d’entrer dans l’ère de la modernité. À l’époque, l’informatique était un outil de progrès, pensé pour servir l’État et, par extension, le citoyen. Voir aujourd’hui des inspecteurs à Toulon détourner ces outils pour en faire des instruments d’obstruction est une insulte à cet héritage.